En un mundo cada vez más digitalizado, los bancos centrales están explorando nuevas formas de dinero que se adapten a los avances tecnológicos y a la digitalización.

Entre estas innovaciones se encuentran las Central Bank Digital Currencies (CBDC), o monedas digitales de los bancos, que están ganando terreno como una alternativa prometedora al dinero en efectivo tradicional y a las criptomonedas.

¿Qué son las CBDC?

Las CBDC son monedas digitales emitidas y respaldadas por los bancos centrales de un país que a diferencia de las criptomonedas descentralizadas como Bitcoin, estas son emitidas y controladas por bancos y gobiernos, lo que garantiza su respaldo y estabilidad.

Estas monedas digitales se basan en tecnologías de contabilidad distribuida, como la cadena de bloques, para garantizar la seguridad y la integridad de las transacciones, es decir, funcionan igual que las criptomonedas, pero controladas al 100% por los bancos y gobiernos.

Varios países y regiones están explorando activamente la implementación de las CBDC como parte de sus estrategias financieras y de pago. Por ejemplo, China ha estado desarrollando su propia moneda, conocida como el yuan digital (e-CNY y e-RMB), que ya ha sido probado en varias ciudades. Otros países como Suecia, Canadá y Singapur también están investigando la viabilidad de emitir CBDC para combatir con el uso del dinero en efectivo.

Principales ventajas de las CBDC

Las CBDC tienen el potencial de transformar significativamente la economía digital y el sistema financiero global. Por un lado, pueden reducir los costes de las transacciones financieras y los tiempos de envío, lo que podría beneficiar tanto a consumidores como a empresas.

Además, al ser emitidas por los bancos centrales, las CBDC pueden ofrecer un medio de pago ampliamente aceptado, facilitando los pagos transfronterizos sin la necesidad de conversión de divisas.

También al estar respaldadas por los bancos centrales, ofrecen un nivel de seguridad y estabilidad que puede faltar en otras formas de dinero digital, como las criptomonedas, e incluso pueden ayudar a combatir la actividad ilegal al facilitar el seguimiento de las transacciones.

Pérdida total de la privacidad

Sin embargo, también existen preocupaciones y desafíos asociados con la implementación de las CBDC. Uno de los temas más destacados es el impacto en la privacidad, ya que las CBDC podrían permitir un seguimiento detallado de las transacciones por parte de los gobiernos.

Otro aspecto preocupante es el riesgo de que las CBDC se utilicen como herramientas de control financiero y social. Si las autoridades tienen la capacidad de rastrear y monitorear todas las transacciones económicas, podrían usar esta información para imponer restricciones a ciertos tipos de transacciones o para castigar a aquellos que participen en actividades consideradas ilegales o políticamente indeseables.

Diferencias entre CBDC y Criptomonedas

Tanto las CBDCs y las criptomonedas son monedas digitales, pero la diferencia principal radica en que las CBDC son respaldadas por los bancos centrales, lo que garantiza su estabilidad. Mientras que las criptomonedas son descentralizadas y no tienen un emisor central, como Bitcoin o Ethereum, lo que significa que su valor y seguridad dependen de la confianza y la adopción de la comunidad.

La privacidad y el anonimato son también puntos de diferencia significativos, las CBDC podrían ser 100% rastreables y transparentes para las autoridades, lo que plantea preocupaciones sobre la privacidad. Por otro lado, muchas criptomonedas están diseñadas para proporcionar un alto grado de anonimato y privacidad a los usuarios, aunque esto puede variar dependiendo de la criptomoneda específica y cómo se utilice.

La estabilidad del valor es otro aspecto diferenciador importante. Las CBDC están respaldadas por la autoridad y la solidez financiera de un banco central, lo que tiende a proporcionar estabilidad en su valor. Las criptomonedas, por otro lado, son conocidas por su alta volatilidad de precios, ya que su valor puede fluctuar bastante en función de factores como la demanda del mercado y la especulación.

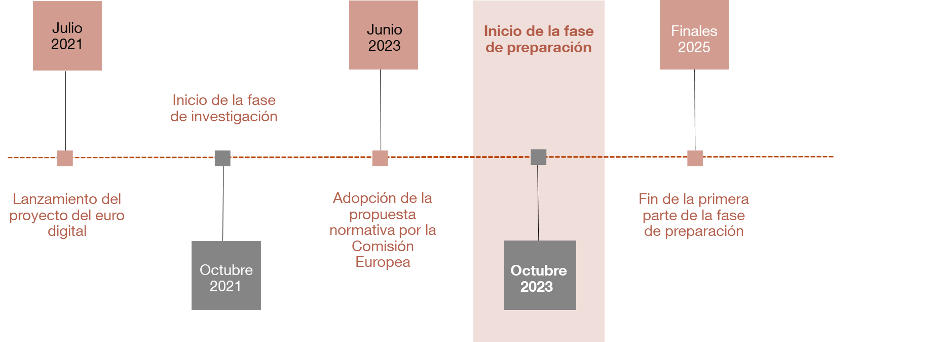

¿Cuándo podría llegar el «Euro Digital»?

Después de una fase de investigación de dos años, el Consejo de Gobierno del BCE ha dado paso a una fase de preparación que se inició el 1 de noviembre de 2023. Esta fase se divide en dos etapas: la primera, que comenzó en la misma fecha y durará dos años. Basándose en los resultados obtenidos en esta primera etapa y en la evolución del proceso legislativo, el Consejo de Gobierno determinará si avanza a una segunda etapa y definirá su alcance y duración correspondientes.

El propósito de la fase de preparación es continuar el desarrollo y la evaluación del euro digital, analizando las opciones de diseño y los requisitos técnicos establecidos durante la fase de investigación. Posteriormente, se realizarán pruebas y experimentos con el fin de garantizar que la versión digital de la moneda europea cumpla con los estándares de calidad, seguridad y usabilidad.

PREGUNTAS FRECUENTES

¿El euro digital sustituirá el efectivo?

En principio será un complemento, pero el objetivo final es que todos los ciudadanos lo usen hasta acabar con el efectivo y que los gobiernos tengan un control total de las operaciones financieras.

¿Por qué los bancos y gobiernos quieren emitir monedas digitales?

En teoría, la introducción de un euro digital simplificaría la vida de los ciudadanos al proporcionar un medio de pago digital universalmente aceptado en toda la zona del euro. Esto facilitaría los pagos en tiendas y entre particulares. Similar al efectivo, el euro digital estaría exento de riesgos, sería ampliamente accesible, fácil de usar y no implicaría costes para sus funciones básicas.

Pero, por el contrario, será totalmente rastreable, se podrán imponer límites o bloqueos a cualquier ciudadano si fuese necesario, acabando así con la privacidad y la libertad del ciudadano.

¿Qué limitaciones podría tener el euro digital?

La implementación del euro digital promete agilizar las transacciones financieras, pero conlleva inquietudes sobre la privacidad de los datos de los usuarios y los riesgos de ciberseguridad asociados.

Además, existe la preocupación de que aquellas personas con acceso limitado a la tecnología puedan quedar excluidas, lo que podría ampliar la brecha digital.

¿Cuáles son las ventajas de usar euros digitales?

El euro digital ofrece ventajas significativas para los ciudadanos europeos, incluyendo una mayor eficiencia en las transacciones financieras, facilitación de pagos transfronterizos, promoción de la inclusión financiera y fomento de la innovación en el sector financiero.

Su implementación podría simplificar la gestión financiera diaria, eliminar barreras en los pagos entre países miembros y proporcionar acceso a servicios financieros a aquellos actualmente excluidos del sistema bancario tradicional.

¿Cuál es la diferencia entre el euro digital y las stablecoins?

Un euro digital está respaldado por el banco central, garantizando así la estabilidad y la protección de los datos financieros de los usuarios. Contrariamente, las stablecoins dependen de la entidad emisora y su compromiso de mantener su valor, lo que podría plantear riesgos para los usuarios y sus datos personales.

_____

En definitiva, las CBDC representan una evolución importante en la forma en que concebimos y utilizamos el dinero en la era digital, pero también presenta serios problemas de control y pérdida de privacidad. ¿Qué opinas tu sobre este tema? Te leo en los comentarios.

0 comentarios